Ochladenie na mediálnom trhu? Toto sú trendy vo výdavkoch

GroupM pravidelne analyzuje ekonomické, technologické, kultúrne, či geopolitické faktory, ktoré významne ovplyvňujú aj vývoj na trhu mediálnych investícií. V roku 2023 sme odhadovali celosvetovo rast o 5,8%, zatiaľ čo v tomto roku sa mierne spomalí na 5,3%.

Digitálny sektor, tým myslíme ,,čistý” digitálny sektor, bez digitálnych rozšírení tradičných médií, ako sú digitálne out-of-home (DOOH), webové stránky rozhlasových staníc alebo printových vydavateľstiev ukončil rok 2023 s rastom 9,2%. Výdavky do digitálu celosvetovo reprezentujú 69% všetkých výdavkov. Predpokladá sa, že do roku 2028 bude digitálna reklama väčšia ako celé reklamné odvetvie v roku 2022.

V rámci digitálu retailové médiá zostávajú najmenším, ale najrýchlejšie rastúcim segmentom, ktorý v roku 2023 pridal viac ako 10 miliárd USD a podľa prognózy v roku 2024 vzrastie o 8,3%. Lídrami sú Čína a USA, ktoré pokrývajú podiel 78% celosvetových výdavkov. Očakávame, že do roku 2028 príjmy z maloobchodných médií prekročia príjmy z lineárnej televízie a KTV spolu.

Televízia vrátane CTV je tretím najväčším kanálom z hľadiska globálnych príjmov z reklamy, pričom v roku 2023 klesol na 17,9% celkových príjmov a v najbližších rokov predpovedáme iba 1-2% rast. Connected TV tvorí približne 20% a medziročne vykazuje 10% rast.

Out-of-home (OOH) podľa prognózy vzrastie za rok 2023 o 10,3%, hoci úroveň z roku 2019 prekročí až v roku 2024. Digitalizácia outdooru sa dostala na úroveň 36%, ďalší rast bude prebiehať veľmi pozvoľne.

Audio si najbližšie roky bude udržiavať rovnaké výdavky, akurát distribúcia pôjde viacej smerom k digitálnemu audiu, najväčší hráč Spotify vykazuje medziročne 30% nárasty pri reklamou podporovanej verzii.

Print naďalej klesá jednociferným tempom a veľké zmeny sa neočakávajú.

A ako sme na tom na Slovensku?

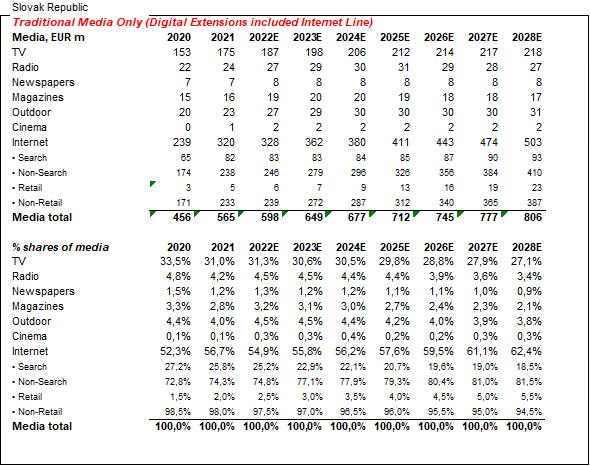

Rast slovenského mediálneho trhu sa v roku 2023 odhadoval na úrovni o 8,5%, najmä vďaka YT a sociálnym médiám. Vzhľadom na zhoršujúcu sa prognózu vývoja ekonomiky sa očakáva, že v roku 2024 sa tempo rastu zníži o polovicu na 4,3%.

Slovenské mediálne investície zatiaľ nezrkadlia svetové trendy z pohľadu pomeru TV a online výdavkov.

TV stále predstavuje kľúčové médium pre veľkých zadávateľov, jej podiel sa pohybuje na úrovni 30,6% v rámci celého trhu, pri raste 6% za rok 2023. Nastáva mierne ochladenie, tento rok predpokládame rast k 4%.

Výdavky na digitálne médiá sú ťahané YT (odhadovaný rast 30%) a Meta (15-20%), ktoré využívajú chýbajúce alternatívy videa a rast rozpočtov sledujúcich „engagement“ ciele. Natívna reklama a riadkové inzercie (classifieds) tiež vykazujú zdravý rast, zatiaľ čo display, performance vrátane searchu vykazujú určité tendencie k ochladeniu.

Investície do rozhlasu sa za rok 2023 zotavujú vďaka stabilnému trhu a pretrvávajúcemu vysokému dopytu po TV. Investície do OOH výrazne podporil volebný cyklus, aj tento rok nás čaká dvojica volieb, ktoré pomôžu tomuto mediatypu. Obidva typy médií budú v strednodobom horizonte trpieť vzhľadom na chýbajúce investície do digitalizácie.

Tlačové médiá vykazujú krátkodobé mierne oživenie vďaka niekoľkým návratom maloobchodných promo/letákových dlhodobých kampaní. Predpokladáme, že najbližšie roky začnú opäť klesať.

Zdroj: This Year, Next Year – GroupM

Michal Vážny

Client Service Director

Wavemaker Slovakia